个人所得税手机汇算操作指南

第一步:打开手机APP,从首页的【常用业务】区块的【综合所得年度汇算】进入;如下图:

第二步:可在申报界面选择【使用已申报数据填写】。如下图:

步骤1:确认基本信息,点击个人基础信息最右边的箭头可查看个人基础信息,该页面支持修改“电子邮箱、联系地址”信息。看一下受雇单位,如有不认识单位可申诉。

步骤 2:生成和确认申报表信息:该页面是2019年度收入纳税数据并直接预填至相应申报栏次,每一个项目后面的“>”均可点开查看相应的子项目,如您确认相关数据无误、没有要修改的事项,则可以点击“下一步”。

步骤 3:修改申报表信息

完善收入数据----

若您需要对预填的申报数据进行补充、完善或者修改, 可在上图中进入对应明细表或附表进行。

若您需要对预填的申报数据进行补充、完善或者修改, 可在上图中进入对应明细表或附表进行。

注意:这里每个月的工资薪金为应发工资或应发工资+绩效,而非实际发放到手的实发工资。如您认为某条收入信息有异而需要修改或新增,请先和发放工资的单位联系确认下。本单位有异,请和人事处康老师联系。如果某条收入信息非本人取得,可进行【申诉】或【删除】。操作后,相应收入均不纳入年度汇算。

注意:申诉前均要和扣缴单位联系确认信息。

1、填报劳务报酬或稿酬

如您有劳务报酬或者稿酬,可在对应所得项目列表明细界面,通过点击【新增】填报。其中,选择【查询导入】的, 可在查询结果界面通过确认、勾选相应收入后,自动带入申报栏次。

同样,如您认为某条收入信息有异而需要修改或新增,请先和发放工资的单位联系确认。

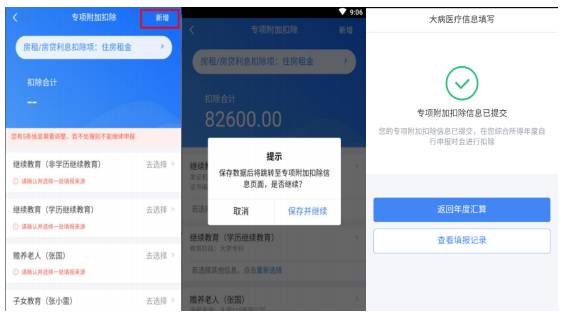

2、完善扣除信息 ---查看每个月有没有漏报的个人专项附加扣除或者有两个单位以上重复扣除的个人专项附加项目。

如果没有错误可以直接跳过,如有漏报的个人专项附加扣除的月份或者项目,需要新增或者修改专项附加扣除信息,可点击【新增】,跳转至采集界面后进行填报。填报完成后,可选择跳转回年度汇算继续填报。

注意:大病医疗仅汇算时可以申报。

【特殊情形】

如纳税人在填报专项附加扣除时,对同一项目有重复扣除等情况,系统界面上将会出现提示,此时您需要对相关信息进行确认修正。

3、专项扣除(三险一金) ---- 查看有没有错误,可分项目进行新增和修改。修改前请和单位联系确认!

![}V8Y@VDY0YX]))RVE6SIYA4](/__local/F/3A/CF/CD3724D87EFEBC7A046BE8286B9_0D523512_512B.jpg)

在编人员请注意:个人APP汇算时须在“2019-11”里填写本月的免税收入、三险一金和职业年金,数据请请参考本人APP里“2019-10”的免税收入、三险一金和职业年金的数据。

具体操作如下:点开工资薪金页面,选中图一下方的“2019-11正常工资薪金”,点中为图二所示,注意第二张图片中税款所属期一定是2019年11月,在本页面下面的免税收入,养老、医疗、失业、公积金、年金里手动填写数据。

在上图箭头里“其他扣除-其他”中,如果是独生子女的家庭,可以把每月20元的独生子女费填报到本项目里抵税!哪个月有,填写到哪个月的“其他扣除-其他”项目里。

独生子女费用要求如下:

1、对2015年12月31日 (含)之前, 自愿终身只生育一个子女的夫妻,领取《独生子女父母光荣证》的,享受该费用,对2016年1 月1日 (含)以后有生育行为的夫妻,不再享受该费用。对原来领取《独生子女父母光荣证》,2016 年以后又生育的,停止享受独生子女父母奖励。

2、凡领取《独生子女父母光荣证》的,从发证之月起至子女满十八周岁止,孩子在此年龄期间享受该费用。

3、已享受每月独生子女费用的,二胎出生当月停止享受该费用。

4、商业健康险(税收递延养老保险)

2017年开始实行的项目,如果想要增加,必须找到票据上的税优识别码,没有税有识别码的不可用;

5、准予扣除的捐赠额

必须是2019年捐赠的金额可以抵税,且要有下图要求的凭证号。

对前述申报数据进行确认后,点击【提交申报】,可在页面最下方看到应该补税还是退税的金额。如下图:

最后----缴纳税款或申请退税:

不用缴纳税也无需办理年度汇算的情况:

1、若您综合所得年收入≤12 万元且有应补税额 可以不用交税,也无需办理年度汇算。

1、若您综合所得年收入≤12 万元且有应补税额 可以不用交税,也无需办理年度汇算。

纳税人只要综合所得年收入不超过12万,则无论补税金额多少,均不需要办理年度汇算。

2、

收入超出 12 万元但应补税额≤400 元 可以不用交税,无需办理年度汇算。

收入超出 12 万元但应补税额≤400 元 可以不用交税,无需办理年度汇算。

纳税人只要补税金额不超过400元,则不论综合所得年收入的高低,均不需要办理年度汇算。

以上两种情况即使提交后提示有税款,也可以不用管,不用交税。

3、已预缴税额=年度应纳税额

4、不申请退税的

注意:以上四种情况可以不用申报汇算。但是年收入12万以下的人员如果汇算,产生退税,可以申请退税。

需要办理汇算的情况:

1、年度预缴税额>应纳税额,且申请退税

2、综合所得年收入>12万,且补税金额>400元。

缴税情况:

如您不符合免予申报条件,则需点击【立即缴税】进入缴税。

也可暂不缴款,后续可按如下操作再次进行缴款。

退税情况:

若您存在多预缴税款的情况,可点击【申请退税】

随后,进入银行卡界面,选择退税银行卡即可完成退税申请。如您未填报过银行卡信息或者需要更换银行卡,可点击【添加银行卡信息】进行新增。

注意:银行卡最好是国家四大银行的一类卡,最好不要使用郑州银行的工资卡。

如果您的银行卡不在身边,或者暂时不想退税,可点击【暂不处理,返回首页】。后续可按如下操作再次发起退税申请。

【特殊情形:更正与作废】

如您申报后,发现申报数据有误,可进行更正或者作废。 具体操作时,可通过【查询】-【申报查询(更正/作废申报)】 -【申报详情】查看已申报情况。

能作废情况:申报后未缴款;申报后未提交退税申请。

能更正情况:申报后未缴款或已缴款;申报后未提交退税申请;申报后已申请退税,且已终审后(如果退税进度显示“税务机关正在审核”则是未终审)

但是,如您已申请退税,需要先撤销退税,再进行更正或作废;如果您前次申请退税已办理成功,则您无法撤销,需结合上次申报情况申报更正。

注意:每个月只有4次机会更正与作废,请谨慎操作!

操作中如有疑问可以联系人事处康琪老师或者拨打12366咨询。